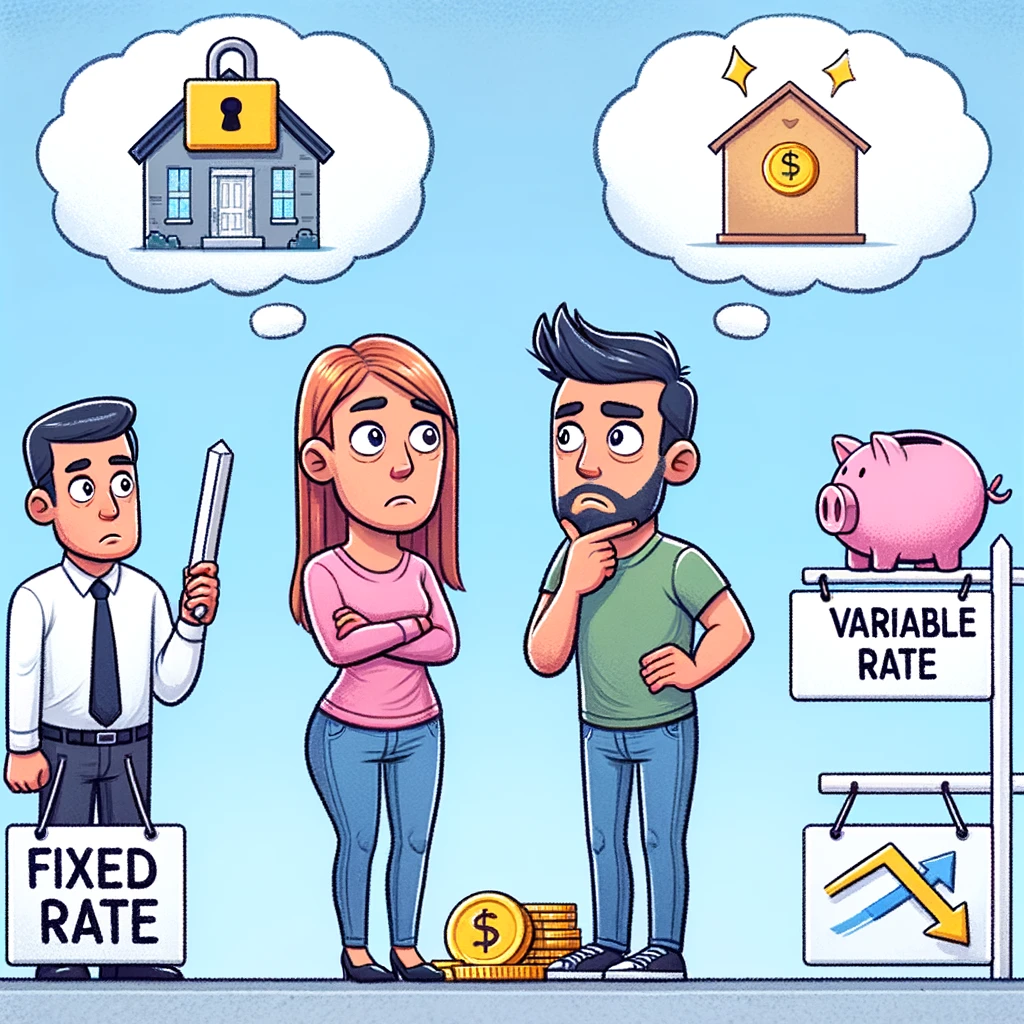

ריבית קבועה או משתנה?

בתור יועץ משכנתאות, אני רואה שהשאלה הזו מעסיקה כל לווה, ובצדק.

הרבה זוגות נקרעים בין הרצון להבטיח וודאות ויציבות בהחזר החודשי, לבין הפיתוי לנצל סביבת ריביות נמוכה בהווה.

אבל מאחורי ההכרעה הזו עומדים כמה שיקולים כלכליים ואישיים עמוקים יותר, שחשוב להבין אותם עד הסוף.

בואו ניכנס לעובי הקורה. קודם כל, בואו נגדיר את המונחים בצורה פשוטה: משכנתא בריבית קבועה היא הלוואה שבה שיעור הריבית נשאר זהה (נעול) לכל אורך חיי המשכנתא, כך שגובה ההחזר החודשי ידוע וקבוע מראש. לעומת זאת, במשכנתא בריבית משתנה, הריבית צמודה לאחד ממדדי הריבית במשק (כמו ריבית הפריים) ולכן ההחזר החודשי עשוי להשתנות מעת לעת, לפי תנודות המדד.

אז מה היתרונות והחסרונות של כל אחת מהחלופות?

יתרונות הריבית הקבועה:

וודאות ויציבות - אתם יודעים בדיוק כמה תשלמו מדי חודש, וככה קל יותר לתכנן את התקציב המשפחתי ארוך הטווח.

הגנה מפני עליית ריביות - במידה וריביות השוק יעלו בעתיד, ההחזר שלכם לא ייפגע ואתם "מבוצרים" מפני הזעזועים.

אופציה לתכנון פיננסי - על בסיס ההחזר הקבוע, אפשר לחסוך או להשקיע את ההפרש בין ההכנסה הצפויה להוצאה החודשית הידועה.

חסרונות הריבית הקבועה:

אי מיצוי פוטנציאל החיסכון - אם הריביות יירדו, לא תוכלו ליהנות מהוזלה בהחזר החודשי כמו בעלי משכנתא משתנה.

ריבית התחלתית גבוהה יותר - בד"כ הבנקים מציעים ריבית קבועה שהיא גבוהה יותר מהמשתנה, כפרמיה על הסיכון שהם נוטלים.

קנס על פירעון מוקדם - בחלק מהמסלולים תיתכן גביית קנס אם תרצו להקדים את סגירת המשכנתא.

יתרונות הריבית המשתנה:

ריבית נמוכה יותר בהתחלה - זה יכול להקל על ההחזר בשנים הראשונות, שהן בד"כ הכי מאתגרות כלכלית.

אפשרות ליהנות מירידת ריביות - אם המדד יורד, גם ההחזר החודשי שלכם ייהנה מההוזלה היחסית.

גמישות רבה יותר בפירעון מוקדם - קנס ההיפרדות נמוך יותר ולעיתים לא קיים כלל. חסרונות הריבית המשתנה:

חוסר וודאות - התנודתיות בהחזר עלולה לייצר מצב של "חודש-בחודשו" ולהקשות על התכנון הפיננסי.

סיכון עליית ריביות - אם המדד יאמיר, עלול להיווצר עומס על ההחזר שלא תמיד ניתן להיערך אליו מראש.

תלות בגורמים חיצוניים - המדדים מושפעים ממצב המשק, האינפלציה ומדיניות הבנק המרכזי, שאין לכם שליטה עליהם.

ולמי מתאימה כל אחת מהאופציות? בגדול, מי שמעוניין בשקט נפשי ובטחון כלכלי לטווח ארוך, ופחות סומך על תחזיות לגבי כיוון הריבית, יעדיף כנראה ריבית קבועה. מי שמוכן לקחת קצת יותר סיכון בתמורה לאופציה של הקטנת ההוצאה החודשית, וגמיש יותר בהתנהלות שלו, ישקול ברצינות ריבית משתנה. אבל חשוב לציין שלא חייבים להתמסר לקיצוניות של האפשרויות - אפשר לשלב בין הסוגים. למשל 60% בריבית קבועה ו-40% במשתנה, או "לנעול" את הריבית הקבועה רק לחלק מהתקופה. הכל עניין של העדפה אישית שתואמת את נסיבות החיים שלכם. לסיכום הבנתם כבר שזו אחת ההחלטות הכי גורליות שתקבלו בחיים, ולא כדאי להקל בה ראש. ההמלצה החמה שלי - קבלו ליווי מקצועי של יועץ מומחה כבר משלב מוקדם. בעזרת ניתוח מעמיק של צרכים, יכולות ומאפיינים נוכל למצוא את האיזון המושלם בשבילכם. אצלנו ב"מרכז לחיסכון במשכנתאות" תמצאו עין מקצועית שתדע לשקלל את כל הפרמטרים ותציע לכם את הפתרון האופטימלי. זה יחסוך לכם הרבה כאב ראש וטעויות שעלולות לעלות ביוקר. אל תשאירו את ההכרעה הזו לגחמות הרגע או לדעות חולפות ששמעתם פה ושם. בואו תיפגשו איתי, עם עידן דהן, או עם אחד מיועצי המשכנתאות המנוסים בצוות שלי, ליעוץ ראשוני חינם וללא התחייבות. נעבור ביחד על כל התרחישים, ההשפעות ארוכות הטווח, ונמצא איזו תמהיל ריביות הכי מתאים למקרה שלכם. עם ההכוונה הנכונה תוכלו לישון טוב בלילה בידיעה שעשיתם את ההחלטה הנבונה ביותר עבור עתידכם הפיננסי. הידע זמין, רק תנו לנו לתווך אותו עבורכם. מחכה לשיחתכם,